컴퓨텍스 2025에서 젠슨 황 엔비디아 CEO가 SK하이닉스 부스를 깜짝 방문! HBM4 기술 협력의 의미와 SK하이닉스 주가 전망을 심층 분석합니다.

목차

- 젠슨 황이 SK하이닉스를 찾은 이유

- HBM4에 직접 사인? 이것이 의미하는 것

- AI 슈퍼컴퓨터 생태계 중심에 선 SK하이닉스

- HBM 독주 체제, 기술력과 생산력이 만든 결과

- 엔비디아 의존도와 수익 구조, 리스크일까 기회일까

- 경쟁사와의 격차 분석: 삼성전자·마이크론은 어디까지 왔나

- SK하이닉스 주가 전망: 지금이 매수 타이밍일까?

- 투자자가 기억해야 할 핵심 요약

- 관련 콘텐츠 추천 및 다음 전략

- 💬 독자와 함께하는 토론방

1. 젠슨 황이 SK하이닉스를 찾은 이유

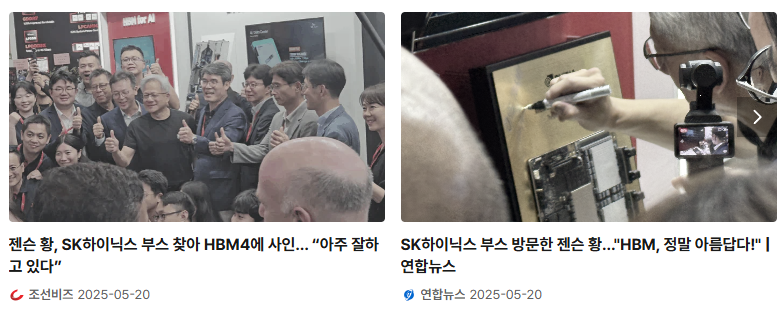

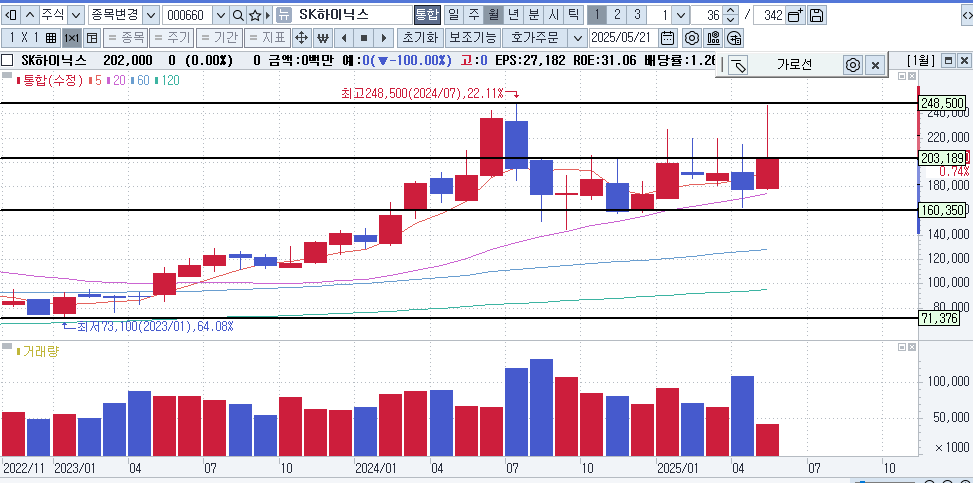

2025년 5월 20일, 대만 타이베이에서 열린 컴퓨텍스 2025. 이 자리에서 젠슨 황 엔비디아 CEO가 SK하이닉스 부스를 깜짝 방문했습니다. 예정되지 않았던 이 방문은 업계에 강력한 메시지를 던졌습니다.

“Go SK! SK하이닉스는 No.1”이라는 황 CEO의 발언은 단순한 격려가 아닌, AI 메모리 공급망의 핵심 파트너로 SK하이닉스를 공식 인정한 발언으로 해석됩니다.

2. HBM4에 직접 사인? 이것이 의미하는 것

젠슨 황은 SK하이닉스의 HBM4 제품에 “JHH LOVES SK HYNIX!”, “One Team!”이라는 사인을 남겼습니다. 이는 기술 신뢰뿐 아니라 향후 공급 확대 및 우선 파트너로서의 지위를 상징하는 강력한 시그널입니다.

AI 반도체 시장에서 중요한 건 단순 기술력이 아니라 안정적이고 빠른 공급 체계이며, SK하이닉스는 이 조건을 만족시킨 ‘검증된 파트너’로 자리매김했습니다.

3. AI 슈퍼컴퓨터 생태계 중심에 선 SK하이닉스

젠슨 황은 이번 기조연설에서 TSMC, 폭스콘, 대만 정부와 함께 AI 슈퍼컴퓨터 구축 계획을 발표했습니다. 그 메모리 핵심 공급사로 SK하이닉스가 유력하게 부각됐습니다.

즉, SK하이닉스는 AI 산업의 인프라 공급자이자 전략 파트너로서 위치를 확장하고 있으며, 이는 단기 실적을 넘어선 장기적 브랜드·기술 가치 상승 요인입니다.

4. HBM 독주 체제, 기술력과 생산력이 만든 결과

2025년 1분기 기준 SK하이닉스는 HBM 시장 점유율 52.5%로 1위를 유지하고 있으며, HBM3E 12단, HBM4 12단 샘플을 세계 최초로 공급했습니다.

기술력뿐 아니라 양산 능력과 열관리 기술에서도 독보적 입지를 다졌으며, 이는 가격 경쟁이 아닌 프리미엄 포지셔닝 전략의 기반이 됩니다.

5. 엔비디아 의존도와 수익 구조, 리스크일까 기회일까

2025년 1분기 SK하이닉스 매출 중 약 27.1%가 엔비디아로부터 발생한 것으로 추정됩니다. 이는 전년 대비 4배 증가한 수치입니다.

일부는 고객사 의존 리스크를 지적하지만, AI 슈퍼컴 구축과 관련한 대형 계약이 이어진다면 이는 단기 리스크가 아닌 장기 성장 기회로 해석됩니다.

6. 경쟁사와의 격차 분석: 삼성전자·마이크론은 어디까지 왔나

삼성전자는 여전히 GDDR7 중심, 마이크론은 HBM3E 8단 수준에 머물러 있는 상황.

반면 SK하이닉스는 HBM3E 12단 양산에 이어, HBM4 12단 공급까지 선제적으로 대응 중입니다.

기술력·신뢰도·공급력 세 요소 모두 앞서 있는 유일한 업체라는 점에서 독주 체제는 당분간 지속될 전망입니다.

7. SK하이닉스 주가 전망: 지금이 매수 타이밍일까?

- 단기 모멘텀: 젠슨 황 사인, HBM4 공개 등으로 긍정적 뉴스 반영 가능

- 중기 반영 시점: HBM4 양산 시작 시점(2025 하반기)부터 실적 반영 기대

- 장기 성장성: AI 시장 성장 → HBM 수요 증가 → 안정적 수익 기반 확보

특히 영업이익률이 42.2%에 달해 수익성도 매우 우수한 상황. 기술주 중 실적과 성장성을 모두 갖춘 종목으로 분류될 수 있습니다.

8. 투자자가 기억해야 할 핵심 요약

- 젠슨 황의 방문 = SK하이닉스에 대한 명확한 신뢰

- HBM4 = AI 반도체의 핵심 부품

- SK하이닉스 = 기술+양산력+시장 신뢰 모두 확보

- 단일 고객 비중 확대 = 수익성 레버리지

- 하반기 HBM4 양산 → 주가 실적 반영 가시화

9. 관련 콘텐츠 추천 및 다음 전략

10. 💬 독자와 함께하는 토론방

여러분은 젠슨 황의 이번 행보가 SK하이닉스 주가에 어떤 영향을 줄 것으로 보시나요?

HBM4의 확산과 AI 생태계에서의 하이닉스 입지에 대한 여러분의 생각을 댓글로 공유해 주세요!

블로그 구독과 좋아요는 콘텐츠 제작에 큰 힘이 됩니다. 감사합니다 😊